Caderneta de poupança passa a ter retorno de 0,30% ao mês e de 3,68% ao ano, mas deve continuar perdendo para a inflação. Com a elevação da taxa básica de juros (Selic) para 5,25% ao ano, a caderneta de poupança passará a render um pouco mais. A rentabilidade passará a ser de 0,30% ao mês e de 3,68% ao ano, segundo cálculos da Associação Nacional dos Executivos de Finanças Administração e Contabilidade (Anefac).

Antes, com a Selic a 4,25% ao ano, o rendimento da aplicação financeira mais popular do país estava em 0,25% ao mês e de 2,98% ao ano.

Nesta quarta-feira (4), o Copom (Comitê de Política Monetária) acelerou a alta da Selic, decidindo por uma elevação de 1 ponto percentual, confirmando as expectativas do mercado.

Mesmo rendendo um pouco mais, vale lembrar que a poupança vem perdendo para a inflação há quase 1 ano. Já são ao menos 10 meses seguidos que a modalidade amarga uma queda no poder de compra.

Pela regra em vigor desde 2012, quando a Selic está abaixo de 8,5% a correção anual da caderneta de poupança é limitada a um percentual equivalente a 70% dos juros básicos mais a Taxa Referencial (TR, que está em zero desde 2017).

Simulação de aplicação de R$ 10 mil

Veja como fica um rendimento de R$ 10 mil na poupança num prazo de 12 meses, considerando a manutenção da nova taxa de retorno, segundo simulações do diretor executivo da Anefac, Miguel José Ribeiro de Oliveira:

Antes: rendimento era de R$ 298 (totalizando R$ 10.298 ou 2,98% ao ano)

Agora: rendimento será de R$ 368 (totalizando R$ 10.368 ou 3,68% ao ano)

Vale destacar, porém, que os depósitos feitos até abril de 2012, na chamada "poupança velha", continuam rendendo 0,50% ao mês e 6,17% ao ano (ou R$ 617 para cada R$ 10 mil aplicados).

Poupança x inflação

No acumulado de janeiro a junho deste ano, os brasileiros retiraram R$ 16,54 bilhões da caderneta de poupança, de acordo com dados do Banco Central. Desde abril, porém, os depósitos vem superando os saques. O resultado positivo coincidiu com o retorno do auxílio emergencial, que foi prorrogado pelo governo até outubro.

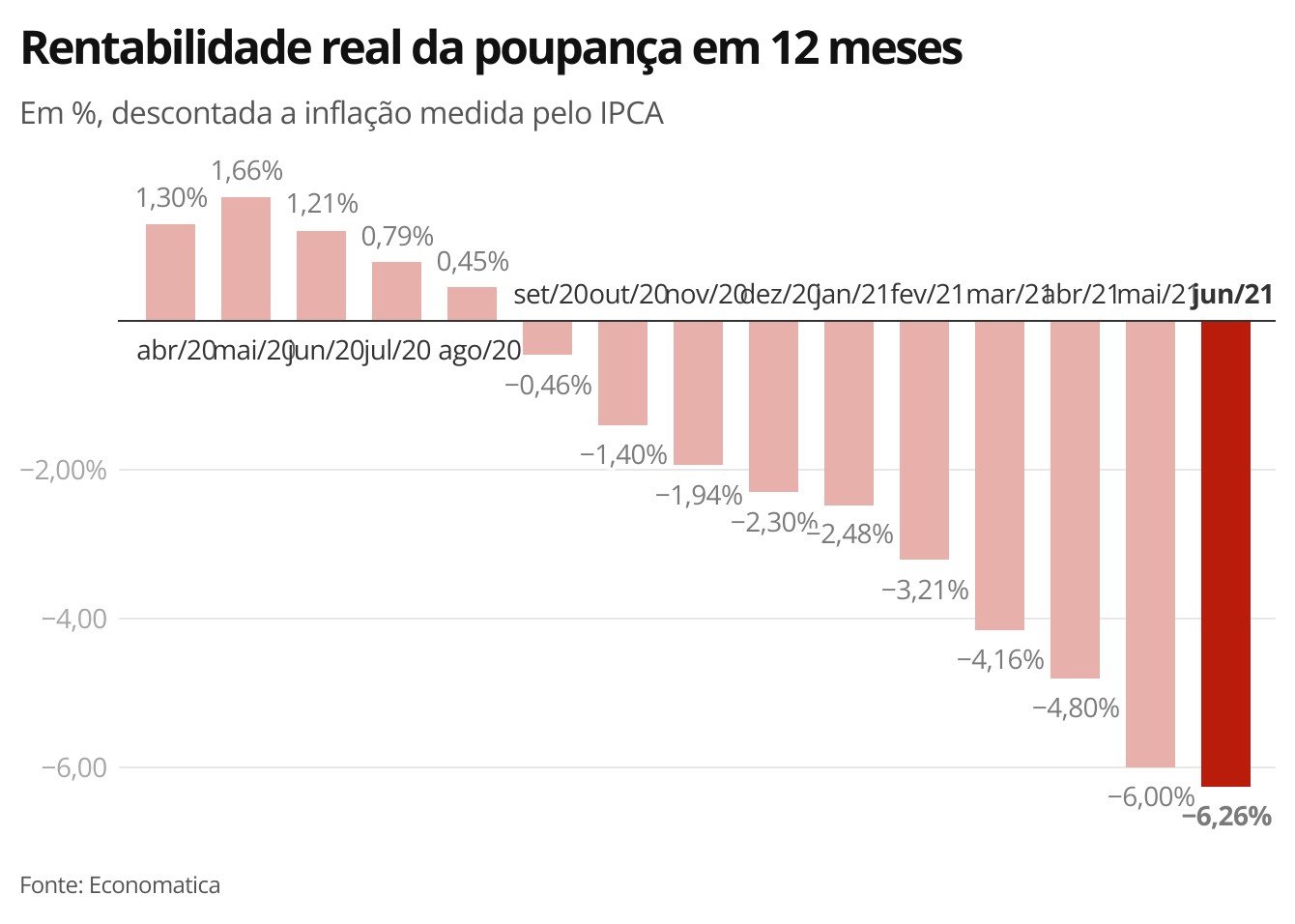

Desde setembro do ano passado, a poupança vem perdendo rentabilidade. Em junho, o retorno em 12 meses, descontada a inflação medida pelo IPCA, foi de -6,26%, segundo levantamento da provedora de informações financeiras Economatica. Foi o pior rendimento real da poupança desde outubro de 1991, quando o poupador perdeu -9,72% em 12 meses.

Rentabilidade real da poupança em 12 meses

Economia G1

Em junho, o Índice Nacional de Preços ao Consumidor Amplo (IPCA) foi de 0,53% e a inflação oficial do país atingiu 8,35% em 12 meses. O resultado da inflação de julho será divulgado pelo IBGE no dia 10.

Os economistas do mercado financeiro projetam atualmente uma taxa de 6,79% para o IPCA em 2021, acima do teto da meta do governo para o ano, que é de 5,25%. Para 2022, os analistas esperam uma inflação de 3,81%. Já a previsão para a Selic no fim de 2021 está em 7% ao ano, o que embute novas altas na taxa de juros nos próximos meses.

Taxa Selic: entenda o que é a taxa básica de juros da economia brasileira

Impactos no dólar e em outros investimentos

A elevação da Selic tende também a melhorar a rentabilidade de outras aplicações financeiras em renda fixa, como investimentos em títulos públicos, vendidos por meio do Tesouro Direto, além de Certificado de Depósito Bancário (CDB), Letras de Crédito Imobiliário (LCI), Letras de Crédito do Agronegócio (LCA), Certificados de Recebíveis Imobiliários (CRI) e do Agronegócio (CRA).

Embora a poupança deva continuar perdendo para a inflação no acumulado em 12 meses, a Anefac destaca que a modalidade continuará se destacando, por exemplo, frente aos fundos de renda fixa, principalmente sobre aqueles cujas taxas de administração sejam superiores a 1% ao ano.

Vale lembrar que os rendimentos da caderneta de poupança são isentos do pagamento de imposto de renda e de taxas de administração. Numa aplicação no CDB, por exemplo, o investidor precisa contratar uma taxa de juros de ao menos cerca 85% do CDI ter uma rentabilidade líquida superior a da poupança, segundo a Anefac, já que as aplicações em CDB pagam IR de acordo com o prazo de resgate da aplicação.

Na visão dos analistas, uma Selic mais elevada tende a contribuir para diminuir a pressão sobre a inflação e também para uma valorização do real frente ao dólar, uma vez que diferencial entre os juros internos e externos, tornam os ativos brasileiros mais atrativos para o investidor estrangeiro, favorecendo uma maior entrada de dólares no país.

O economista da Suno Gustavo Sung avalia, porém, que não há ainda grandes incentivos para uma guinada dos investidores para a renda fixa. "Se levarmos em conta a inflação, alguns investimentos apresentam retorno reais negativos. Por outro lado, a tendência de alta tem efeitos negativos sobre a dívida pública da União, pois parte dela está indexada à Selic", destaca.

Dívida pública tem alta de 3,07% em junho e atinge R$ 5,33 trilhões

Fonte: https://g1.globo.com/economia/noticia/2021/08/04/veja-como-fica-o-rendimento-da-poupanca-com-a-alta-da-selic-para-525percent-ao-ano.ghtml